开yun体育网背后指向相通一个主场:央企-开云体育最新网站 开云最新官方网站 - 登录入口

纲目:‘央企+红利’

HALO刷屏了。

但你可能念念不到,这个听起来很洋气的词,对应到成本阛阓,果然是石油石化、煤炭、交通运载、电力——这些听起来有点“古董”的板块。

一、HALO到底是什么?

HALO,全称“重钞票、低淘汰率”(Heavy Assets, Low Obsolescence),由高盛在2026年2月发布的研报中认真建议。

节略说,等于寻找那些AI难以替代、致使AI发展还离不开的硬钞票,比如——

· 周期资源(石油、煤炭、有色)

· 电力动力(电网、发电)

· 走运基建(铁路、口岸、管谈)

这类钞票的中枢特征:可复制成本高、使用寿命长、自然具有把持属性。AI再弘大,也离不开电,离不开汇注,离不开原材料。

而在A股,这些“硬钞票”赛谈,背后指向相通一个主场:央企。

二、央企红利策略和HALO有啥联系?

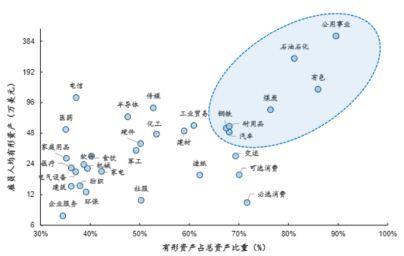

国金证券近期的研报指出,若以雇员东谈主均有形钞票范围、有形钞票占比两个维度筛选,石油石化、有色金属、煤炭、水电、燃气、走运等板块,王人属于不易被AI取代的HALO钞票,可能存在系统性重估契机。

(良友开端:《国金证券A股策略周报:中国即HALO,什物即方舟》,发布于2026/3/1)

而这些板块,与央企红利策略的重合度较高。

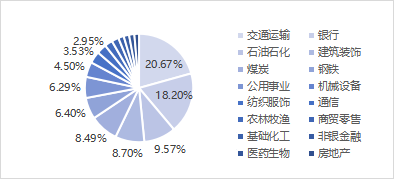

以中证中央企业红利指数(指数简称“央企红利”)为例,适度2026年3月4日,前五大权重行业按序为:

· 交通运载:20.67%

· 银行:18.20%

· 石油石化:9.57%

· 建筑守密:8.70%

· 煤炭:8.49%

不错看到,裁撤银行,其余四大权重行业基本上王人是典型的HALO钞票,共计权重近50%。

图:央企红利指数成份股行业溜达(申万一级)

数据开端:中证指数公司、Wind,适度26/3/3,指数成份股所属行业及占比会跟着指数成份股诊治和涨跌而发生变化。

更进犯的是,指数成份股100%为央企。

这意味着:

· 更塌实的基本面

· 更相识的贪图现款流

· 更明晰的营业模式

· 更低的成本开支压力

在宏不雅波动加重确当下,这类钞票自然具备退避属性。

比较之下,同属A股红利策略的中证红利与红利低波100指数,则在金融、破钞板块领有更高权重——这些板块近期的推崇,赫然弱于HALO干线。

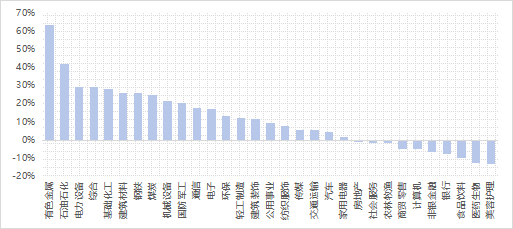

事实上,从近半年以来31个申万一级行业的涨跌幅推崇来看,央企红利指数遮盖的这部分“HALO”钞票的区间推崇也赫然更为占优。

图:31个申万一级行业近半年内涨跌幅推崇

数据开端:Wind,2025/9/2-2026/3/2。

三、低调的“矿藏款”红利策略

咱们曾在过往的著作中反复聊过央企红利策略。

拉长周期看,央企红利指数的永久推崇确乎惊艳。

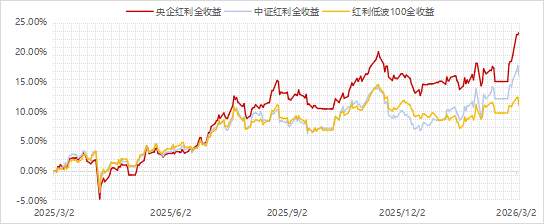

适度2026年3月4日,计入股息收入的央企红利全收益指数,近一年累计高涨23.30%——

· 跑赢同时中证红利全收益(15.87%)

· 跑赢同时红利低波100全收益(10.89%)

· 致使跑赢同时医药生物(5.15%)、筹议机(4.44%)等成长板块

图:央企红利全收益vs中证红利全收益vs红利低波100全收益指数区间推崇

数据开端:Wind,以上指数数据区间均为2025/3/2-2026/3/4。指数过往事迹不代表以前推崇,不组成基金事迹推崇的保证或同意,请投资者热心指数波动风险。以上指数推崇以其全收益指数为例,全收益指数沟通了现款分成再投资收益,通过将上一交游日的指数值乘以当日价钱变化与现款分成诊治后的比例,来筹议当日的指数值。

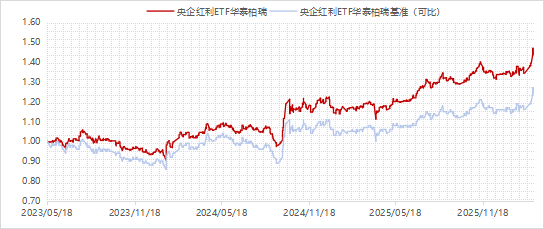

追踪这一指数的央企红利ETF华泰柏瑞(561580),也用事迹印证了这少量——算作阛阓首只(树立于2023/5/18)央企红利主题ETF,适度2026/3/4,累计答复43.86%。

图:央企红利ETF华泰柏瑞树立以来净值推崇

基金累计答复及净值数据开端:华泰柏瑞基金,经托管行复核。事迹基准数据开端:Wind,数据区间:2023/5/18-2026/3/4。居品事迹基准为中证中央企业红利指数收益率,区间涨幅为23.20%。详确事迹备注见文末,基金的过往事迹并不预示其以前推崇,基金处治东谈主处治的其他基金的事迹并不组成本基金事迹推崇的保证。

HALO交游是催化剂,但简直撑握它走远的,是高股息策略本人的可握续分成武艺与防御属性。

四、央企红利指数的三个底层逻辑

HALO走红的实质,是阛阓从“轻钞票膨胀叙事”转向对“稀缺性”的重新订价。站在这个逻辑下再看央企红利指数——高股息、低估值,本人等于刻下稀缺的东西。

1. 低利率时期,高股息成为“硬通货”

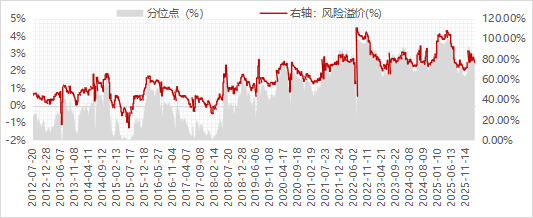

10年期国债收益率已下探至1.78%,六大国有银行如期入款利率全面跌破“2”字头。

而央企红利指数股息率为4.26%,与无风险利率的利差走阔至2.48%,处于指数发布(2012/7/20)以来76.18%的历史高位区间。

图:央企红利指数风险溢价过火分位点

数据开端:Wind,数据区间2012/7/20-2026/3/2。投资国债和投资股票的风险收益特征不同,投资者进行投资时应当全面沟通投资风险。风险溢价联想筹议模式为:地方指数股息率-10年期国债收益率。

当纯固收收益水平越来越薄,能提供较相识现款流的权利钞票,就有望成为资金争抢的对象。

2. 地缘突破常态化,动力钞票获“避险溢价”

2026年2月28日,好意思以突袭伊朗要津设施,中东场合今夜升级。

而央企算作国内成本阛阓的进犯压舱石,本人就具备较强的抗周期与抗波动武艺。

更深一层的逻辑是,当地缘政事风险已从“短期扰动”演变为“常态化变量”,动力钞票的“地缘溢价”或将握续存在——央企红利指数重仓的石油石化、煤炭等板块,恰是这类钞票的胜仗代表。

表:央企红利指数前十大成份股

数据开端:中证指数公司、Wind、上市公司公告,数据适度2026/3/4。波及个股仅供展示指数前十大成份股过火权重数据,非个股保举,也不组成任何投资建议,指数成份股权重占等到所属行业溜达会跟着指数成份股涨跌和诊治而发生变化。

3. 计谋加握,分成从“软敛迹”变“硬条款”

2023年以来,监管层信号迟缓明晰:

· 2024年“新国九条”颁布

· 国资委探员率领棒转向

· 2025年底高层重申加强市值处治与鼓舞答复

成果是很直不雅:2025年,478家上市央企累计奉行了8713.94亿元现款分成,占A股总和的42%(同时沿路A股现款分成总和20772亿元)。

而央企红利指数的50只须素股,就孝敬了其中的7351.79亿元,占比超无意。

写在终末

2026年的A股,可能还会冒出大王人新宗旨。

但无论叙事怎样变化,只须具备合理估值、领有基本面撑握的钞票,才有可能在立场切换中站稳脚跟。

央企红利策略,既有“高股息”的相对笃定性,又有“HALO钞票”的稀缺性。在AI板块拥堵、叙事摇荡确当下,它可能值得成为你底仓配置或者哑铃退避端的一个选项。

要是认可这个逻辑,不妨热心阛阓首只(树立于2023/5/18)吸收央企红利策略的ETF——央企红利ETF华泰柏瑞(561580),莫得股票账户的投资者则不错通过其对应的相接基金(A类:020466,C类:020467)低门槛布局。

毕竟,看得见的股息率,无意比念念象空间革新东谈主。

风险教唆:基金有风险开yun体育网,投资需严慎。